AMT.10/11/2011.Como prometí, aquí está el post sobre la última edición del informe anual de la Agencia Internacional de la Energía (WEO por sus siglas en inglés; es un documento de pago y de acceso restringido). Documento ya habitualmente prolijo y extenso, en esta ocasión consta de la fatídica cifra de 666 páginas (yo no entiendo cómo no le ponen una página más para evitar excitar más todas las paranoias conspirativas que corren por el mundo). Como es obvio, no he tenido tiempo para leerme tal mamotreto, así que he seleccionado ciertas secciones que contienen alguna información que me interesa, guiado también por el documento de hechos relevantes (este público, se puede acceder a él aquí). Este análisis es, por tanto, provisional y preliminar.

Al igual que en la edición del año pasado, hay tres escenarios de previsión: Políticas Actuales, Nuevas Políticas y Escenario 450. El primer escenario corresponde al mantenimiento de las políticas tradicionales en materia de crecimiento económico y gestión de la energía; Nuevas Políticas, en cambio, corresponde a un escenario en que los países más desarrollados implementan realmente las medidas previstas para luchar contra el cambio climático; por último, el Escenario 450 corresponde a la implementación vigorosa de las políticas adecuadas para evitar que la concentración equivalente en CO2 de gases de efecto invernadero llegue a 450 partes por millón. El escenario de referencia para la Agencia es el de Nuevas Políticas, y es sobre todo a éste que me referiré.

A diferencia del año pasado, no hay una gráfica con el típico diagrama de estratos de producción de petróleo que permite ver cuál es la evolución prevista por la AIE según el tipo de fuente. Únicamente tenemos la referencia de que estiman que para el año 2035 se producirán 99 Mb/d (Mb/d: millones de barriles por día) en el escenario de referencia, lo cual es una subida de 3 Mb/d respecto al máximo estimado para ese mismo año en el WEO 2010, y rompe una racha histórica de revisiones a la baja: desde 2006, la AIE ha ido previendo producciones futuras cada vez menores según pasaban los años (desde los 120 Mb/d para 2030 que decía en 2007 hasta los 96 Mb/d para 2035 que dijo el año pasado). Sin embargo, reconoce esta vez que la producción de petróleo crudo declinará un poquito hacia 2035: ya no asume que continuará en los 70 Mb/d actuales durante los próximos 25 años, sino que bajará a los 68 Mb/d. ¿De dónde sale, por tanto, todo ese petróleo extra? De las fuentes no convencionales, obviamente, pero el peso de la nueva producción se pone en los biocombustibles, como ilustra claramente la siguiente gráfica sacada del documento de gráficos clave (también público):

«Liquids» aquí se refiere a todos los líquidos del petróleo, de los cuales el crudo son esos 70 Mb/d de media que dice la AIE -75 si añadimos los líquidos del gas natural- y el resto son petróleos no convencionales. El gráfico representa cuál será de aquí al 2035 el incremento (si la barra crece hacia la derecha) o disminución (si crece hacia la izquierda) de las distintas categorías de petróleo por países – con la excepción de los biocombustibles, que la barra refiere a todo el globo; los rombos azules dan la variación neta para cada país, sumando los petróleos que crecen y restando los que bajan. Hay varias cosas que llaman la atención de ese gráfico. La primera es que la AIE asume que Arabia Saudita incrementará su producción en casi 4 Mb/d, pero tal objetivo es irrealizable a día de hoy. Como ya comentamos aquí las autoridades de ese país no tienen la intención de aumentar la producción actual, y encima proyectan ir disminuyendo progresivamente sus exportaciones para atender la creciente demanda interior (y en la demanda interna seguramente se camuflan las crecientes necesidades de energía para extraer sus cada vez más exprimidas reservas, en un claro caso de disminución de la Tasa de Retorno Energético -TRE-, un problema con graves consecuencias como ya mostramos); por tanto, lo previsible es que esos 4 Mb/d saudíes de incremento no se materialicen. Llaman también la atención que a pesar de las exageraciones oídas recientemente se prevé un modesto aumento de la contribución del petróleo no convencional en los EE.UU., de alrededor de 0,5 Mb/d, y el gran incremento de los biocombustibles, que pasarían de los 2 Mb/d actuales a 5 Mb/d, cosa difícil con el actual modelo de producción de los mismos. Recordemos que hoy en día el 6,5% de la producción de grano y el 8% de la producción de aceite vegetal a nivel mundial se destinan a biocombustibles; sin un gran cambio tecnológico -que no está a la vista actualmente- el aumento previsto de la producción de biocombustibles nos llevaría a consumir alrededor del 16% de las cosechas de grano y el 20% de la de aceite vegetal a escala global a este fin; es inimaginable el efecto de esta transformación sobre los ya tensionados mercados mundiales de alimentos y las más que seguras revueltas del hambre que se desatarían, en particular en países productores de petróleo de Oriente Medio y del Norte de África, causando una pérdida de producción mucho mayor que esos miserables 3 Mb/d que se ganarían con tal tropelía. Llama también poderosamente la atención que la AIE no estima ninguna caída de producción del petróleo convencional en los EE.UU. durante los próximos 25 años, lo cual contradice claramente la tendencia histórica de los últimos 40 años de producción; que la caída de producción prevista para México en tan dilatado período es muy modesta; o que se estime un aumento de casi el 200% de la actual producción de las arenas bituminosas del Canadá (a pesar de las muchas limitaciones verificadas en su expansión). Todo parece indicar que los números están masajeados para ofrecer su mejor cara, y así, cuando se analiza la producción de petróleo por grandes grupos regionales resulta que en ninguno de ellos declina, ya sea por los muy dulcificados declives de petróleo convencional, por las buenas estimaciones del petróleo no convencional en general, y/o por el efecto distribuído de los biocombustibles en particular.

La falta de realismo de la AIE es una vez más evidente tras el análisis de la siguiente gráfica, que presenta los valores de importaciones de petróleo de diversos grupos de países en 2000, 2010 y la proyección hecha para 2035.

Como se ve, la AIE prevé que los EE.UU. reduzcan sus importaciones en casi 4 Mb/d (desde los 10 Mb/d actuales a poco más de 6 Mb/d en 2035) gracias, dicen, al aumento de producción propia y a la mejora de eficiencia en el sector del transporte. Ya han visto arriba que la AIE da para los EE.UU. un aumento de producción de sólo 0,5 Mb/d, todo ello shale oil, para 2035, sin aumento -y, más increíblemente, sin disminución- de la producción convencional. Por tanto, lo que se nos dice aquí es que en los EE.UU. el consumo se reducirá en 3,5 Mb/d, lo que es aproximadamente un 20% de su consumo actual. Por lo que he visto aquí y allá en el informe, la AIE está pensando en el vehículo eléctrico para esta transformación, aunque yo sólo la veo factible con un determinado vehículo eléctrico: el tren. Sin embargo, la necesaria inversión en infraestructuras sería tan enorme que hasta eso es difícil, y por supuesto es completamente inviable pensar en una implantación a gran escala del coche eléctrico, apuesta que sigue siendo un grave error (con el permiso de Alb). Es esta inverosímil mejora en eficiencia del transporte la que explica por qué la AIE piensa que EE.UU. consumirá menos petróleo que la UE en 2035, a pesar de la más discreta mejora de ésta última, y todo ello para dar alas al consumo de China.

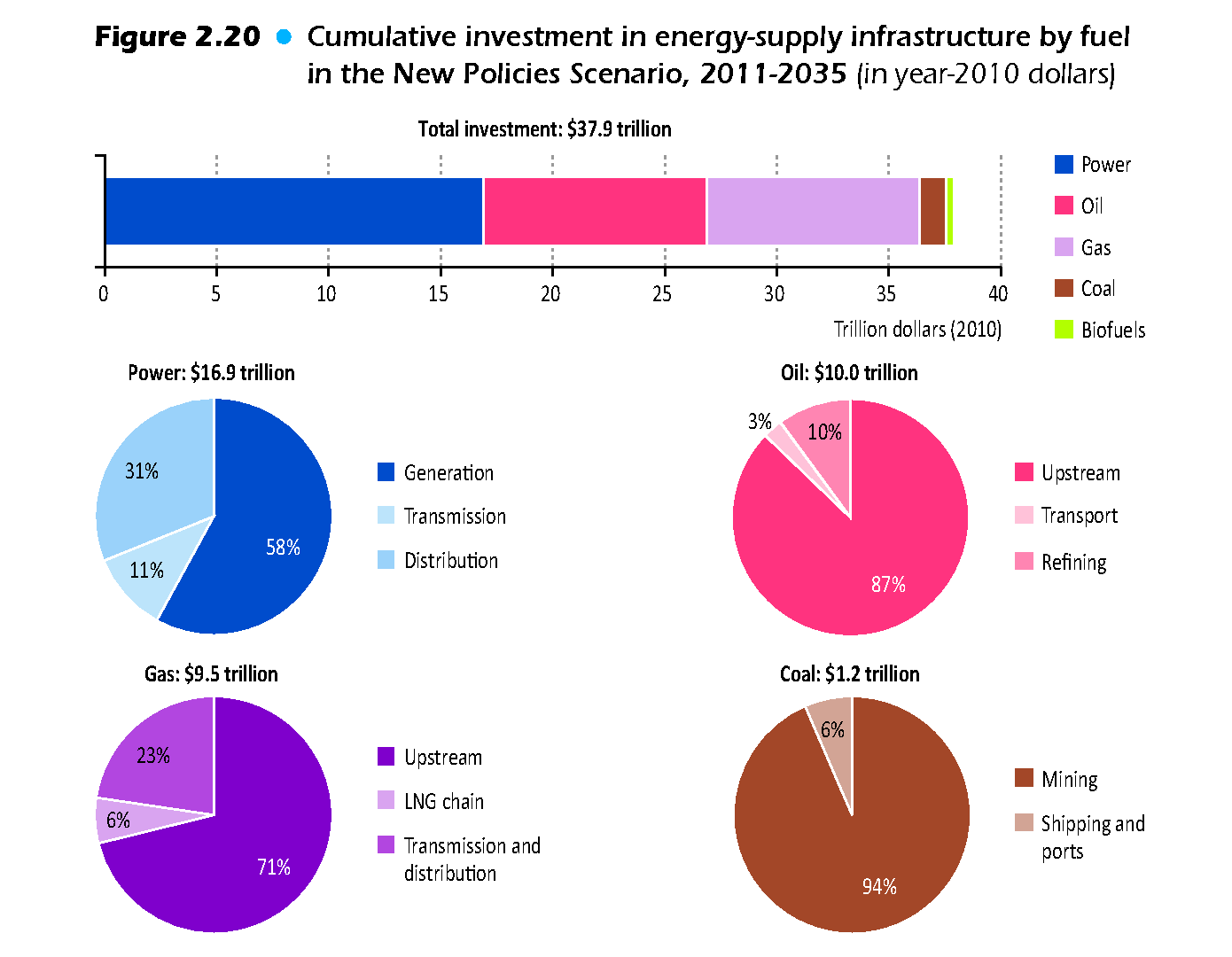

Como quiera que este escenario tiene demasiado optimismo, la AIE presenta una serie de diferentes «Casos» que serían como pequeñas desviaciones respecto al escenario de referencia. Y son nada menos que cinco casos diferentes, cuatro de ellos claramente adversos y sólo uno favorable. Es significativo que en esta ocasión la Agencia «module» con tantos matices su escenario de referencia, lo cual demuestra su inseguridad respecto al futuro y la necesidad de cubrirse las espaldas ante las previsibles críticas que sobrevendrán cuando se verifique que su escenario de referencia, que tampoco es demasiado brillante, aún era optimista. Los cinco casos son bastante interesantes: está el caso «Bajo crecimiento del PIB» (como si el crecimiento económico se pudiera desacoplar del acceso a la energía), el caso «Edad de oro del gas» (el único favorable y que se basa sobre todo en el gas no convencional, el cual parece ser un gigantesca burbuja como ya discutimos), el caso «Descenso nuclear» (en el que la energía nuclear entra en declive debido al recientemente avivado miedo nuclear por el accidente de Fukushima -y a mi entender más probablemente por razón del pico del uranio) y el caso de las «Inversiones Aplazadas». Este último caso es particularmente interesante, ya que la AIE analiza qué pasaría si la inversión en exploración y desarrollo (upstream) en los países del Oriente Próximo y Norte de África cayese respecto a su escenario de referencia, debido a revueltas internas o conflictos entre países – una clara referencia a la primavera árabe pero sin mentarla. Como el resultado de tal simulación sobre los 25 años del WEO 2011 debía ser demasiado tétrico, han acotado su alcance tanto en tiempo como en intensidad; así, el caso «Inversiones Aplazadas» considera una caída respecto a la inversión prevista del 33% pero sólo durante el período 2011-2020, y que después recuperan rápidamente los niveles que le corresponden y hasta compensan la falta de inversión anterior. En tal caso, la AIE considera que la producción prevista decaería en la zona 6Mb/d respecto a lo previsto en el escenario de referencia, y el precio medio del barril se situaría en los 150$, un valor elevadísimo (observen que durante el episodio de 2008, con un pico de precio de casi 150$, el precio medio durante aquel año se sitúo a penas por encima de los 100$ por barril). Es decir, bajo esta hipótesis de «crisis árabe domesticada» los problemas serían ya muy graves. Como aviso a navegantes, la AIE advierte que a corto plazo los beneficios de estos países aumentarían mucho, pero que después caerían en picado por pérdida de cuota de mercado (cosa difícil con un mercado tan cautivo como es el del petróleo, pero en fin…). Ahora hace falta ver si estos argumentos tan de peso convencen a los potenciales revolucionarios árabes para no levantarse en armas, sobre todo si convertimos alimentos en otros 3 Mb/d más. Pero es que además estamos hablando de un objetivo difícil de alcanzar; fíjense si no en las inversiones previstas como necesarias durante los próximos 25 años.

Son casi 38 billones españoles de dólares constantes (de 2010) para toda la inversión en energía, de los cuales 10 billones son para el petróleo, y más concretamente 8,7 billones para el sector upstream del petróleo. No es, por supuesto, solamente la inversión en Oriente Próximo y el Norte de África, pero igualmente se trata de cifras de vértigo: el PIB de todo el planeta fue en 2010 de unos 63 billones de dólares, o sea que esta inversión en todas las fuentes fósiles (petróleo, gas, carbón y generación eléctrica) representará el 60% del PIB global a repartir en 25 años, o sea, un 2,5% del PIB global cada año. Y si les parece que esta cifra es asumible piensen que el grueso de esta inversión se ha de hacer en países que tienen un PIB bastante reducido (Arabia Saudita, de los más ricos, tiene un PIB que es menos de un tercio del español), con lo que en relación a su PIB la inversión local que tendrá que efectuarse en esos países supondrá llegar en algunos caso al 10% de su PIB, quizá más. Obviamente estos países tendrían que recurrir a la financiación exterior, en un momento como éste en que el acceso al crédito no es fácil, y de una manera masiva; esto generará una gran competencia por el capital a escala global y desequilibrios en los países receptores. Si la debilitada economía global puede acometer tamaña empresa está por ver.

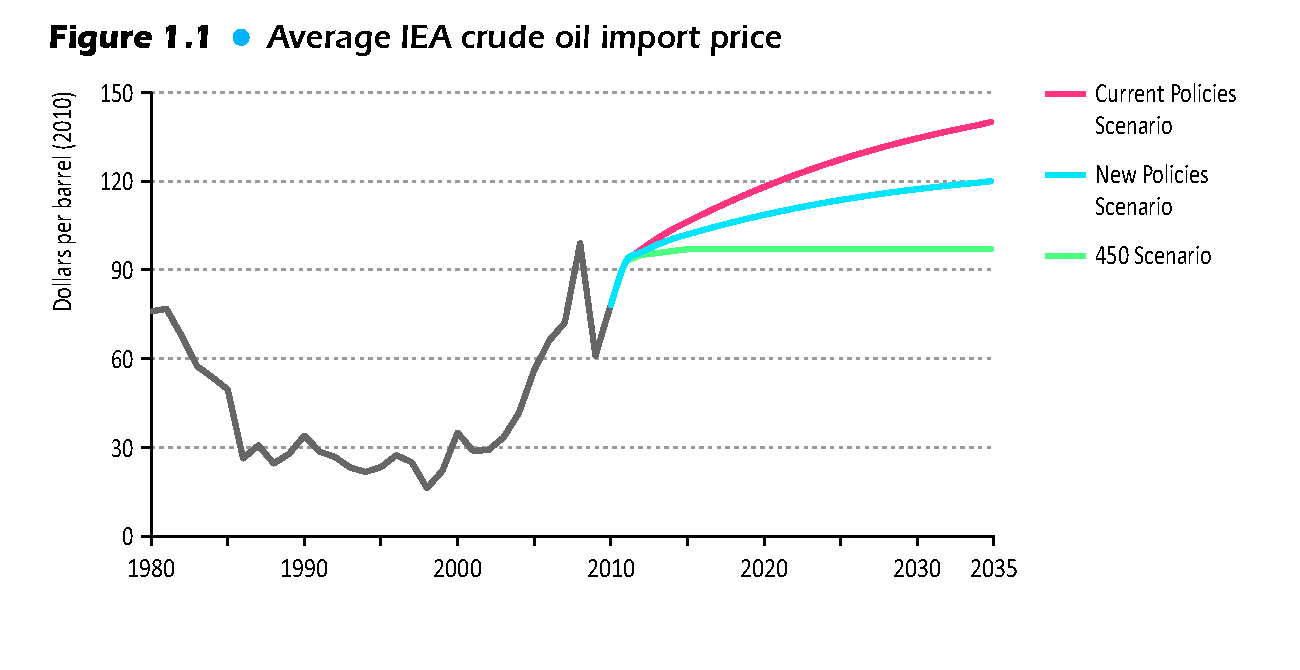

Hay otros elementos preocupantes en el informe de este año. El WEO 2011 reconoce explícitamente que la era del petróleo barato ha terminado, usando exactamente esa expresión. De acuerdo con sus previsiones, incluso en el contenido escenario 450 el precio medio del barril de petróleo se situaría en términos reales en máximo históricos (alrededor de los 100$ del 2008). En el escenario de referencia la Agencia estima que el precio medio del barril de petróleo en dólares constantes llegará a 120$ (nominalmente por encima de los 200$). Tal afirmación se contradice fuertemente con el análisis del profesor James Hamilton, al que ya hemos citado muchas veces en este blog, según el cual el precio límite del barril se situaría en torno a los 80-85$, por encima de lo cual se induce una recesión en EE.UU. y por ende global al cabo de unos meses. Lo mejor del caso es que durante este último año el FMI, el Banco Mundial y la propia AIE han aceptado esa referencia, con lo que de algún modo la AIE asume que tendrá que haber un cambio de paradigma económico importante para que tal precio sea soportable, y encima tal cambio debe sobrevenir ya, puesto que el plazo para sobrepasar los 100$ fue ayer, según se ve en el gráfico.

El WEO 2011 dedica un capítulo entero a glosar el papel de Rusia en el futuro energético del mundo. Rusia, primer productor (que no exportador) de petróleo a escala mundial y principal suministrador de gas a Europa, posición que se verá reforzada con la reciente entrada en funcionamiento del Nord Stream y la futura del South Stream. El WEO pone mucho énfasis en la importancia de que Rusia mejore su eficiencia energética para que haya más combustibles fósiles disponibles para el resto, y le da mucha importancia como suministrador de referencia y fiable sobre todo para Europa y también, en menor medida, para los EE.UU. y resto de la OCDE. Las implicaciones geopolíticas de esta hegemonía rusa me parece que son bastante claras, especialmente para Europa, que poco a poco se está convirtiendo en un satélite del gigante euroasiático.

Otro elemento de preocupación que me surge leyendo el WEO es la relevancia que se le da al carbón. Como se ve en el siguiente gráfico, el carbón va camino de convertirse en la principal fuente energética del mundo, ya que es la que mayor crecimiento experimentará:

El informe le da mucha importancia a los sistemas de captura y secuestro de carbono (CCS por sus siglas en inglés), ya que con ellos quemar carbón será menos dañino en términos de CO2, puesto que las emisiones de la combustión serán inyectadas en reservorios geológicos subterráneos. Sin embargo, los CCS implican un coste energético de aproximadamente el 50% de la energía del carbón, con lo que en un momento de escasez energética es impensable que lleguen a usarse nunca. Hay grandes reservas de carbón repartidas por el mundo, que aunque al borde de la declinación darán para muchas décadas; se confirma así la tendencia que apuntábamos hace semanas: quemaremos todo lo quemable para mantener el actual sistema en marcha.

En suma, a pesar de los esfuerzos de presentar un panorama de normalidad, el WEO 2011 empieza a proyectar un futuro muy complicado, en el que se adivinan tensiones. La impresión que a mí me causa es que el reciente cambio de director ejecutivo por uno de perfil más político (Maria van der Hoeven, antigua ministra holandesa de Educación, Cultura y Ciencia) ha servido para compensar la tendencia reciente de la Agencia hacia el reconocimiento de un grave problema con el suministro energético, a pesar de lo cual se insiste muchas veces en el documento en los graves problemas de seguridad energética a nivel global (y de hecho el mensaje de la rueda de prensa fue muy claro: «La AIE alerta de un futuro energético insostenible«). Si en algún momento se acaba produciendo la sustitución de Fatih Birol, economista en jefe, se confirmaría este giro político de la institución y se acrecentaría su control político y su pérdida de fiabilidad.

Publicado en: http://crashoil.blogspot.com/2011/11/world-energy-outlook-2011-un-dificil.html