Juanca Martínez

La causa básica principal del encarecimiento de la electricidad en nuestros hogares es la subida del precio del gas en Europa. En este texto vamos a analizar las razones de esa subida que, conviene dejarlo claro desde el principio, ha sido generalizada en Europa y Asia, pero no en los Estados Unidos.

Sin duda en la extraordinaria subida de los precios que se ha producido en 2021 ha influido la creciente demanda de gas en China y otros países del este de Asia, así como la rápida recuperación de la actividad económica en Europa tras su descenso de 2020 por causas de la pandemia. Pero el conflicto Argelia-Marruecos, la permanente situación de guerra en Libia, el bloqueo financiero de Irán, la tensa postguerra en Siria, el caos político en Irak o el Líbano y, sobre todo, la crispación en Ucrania y las tensiones políticas con Rusia y Bielorrusia han agravado sin duda el problema. Es posible que erróneas decisiones estratégicas y tácticas de la Comisión Europea hayan influido negativamente también.

En este texto veremos brevemente los objetivos de la UE con respecto a la provisión de gas y petróleo, las fuentes de las que nos proveemos de gas, los caminos por donde nos llega, y las razones por las que han fracasado los planes europeos para conseguir diversidad, seguridad y costes bajos en el suministro. En el Anexo 1 se ofrecen datos adicionales sobre cuáles han sido las vías y las cantidades de gas que han llegado a Europa en 2021. En el Anexo 2 se explican las formas de establecer los precios del gas y los medios que se utilizan para estabilizarlos. En el Anexo 3 se detallan y comentan las especificidades de la infraestructura del gas en Andalucía.

La Unión Europea carece de gas y petróleo que son, y seguirán siendo durante varios decenios, fuentes energéticas imprescindibles. El normal funcionamiento de la gigantesca maquinaria económica europea requiere disponer de un suministro de gas y petróleo abundante, ininterrumpido, garantizado y a un precio estable. Para ello, y para evitar la dependencia de una sola fuente, la UE procura diversificar sus proveedores.

Rusia ha sido siempre el principal proveedor de gas a Europa. En 2005, tras su “revolución naranja” (noviembre 2004-enero 2005), Ucrania había empezado a usar, sin autorización y sin pagarlo, parte del gas ruso que llegaba a Europa a través de su territorio. Rusia, tras varios avisos, decidió cerrar el grifo. El gas solo volvió a fluir cuando, con la intermediación y garantía de la UE, Ucrania se comprometió a respetar sus contratos. Pero esas pocas semanas de interrupción del suministro causaron graves quebrantos económicos y sociales especialmente a los países del este de Europa. En 2008 la Comisión Europea publicó su “Plan de actuación de la Unión Europea en pro de la seguridad y la solidaridad en el sector de la energía” (COM 2008-781)[1]. En 2014, tras la segunda sublevación del Maidan, la anexión rusa de Crimea y el comienzo de la guerra en el Donbas, que aumentaron el temor a nuevas interrupciones, la Comisión Europea publicó la “Estrategia Europea de la Seguridad Energética” (COM 2014-330)[2] que venía a sustituir o complementar el Plan anterior. En este documento se especificaba que “además de reforzar nuestra relación con los proveedores actuales, el objetivo político de la UE debe ser abrirse también a nuevas fuentes”. A la vista de lo sucedido en 2021 resulta evidente que esos planes y estrategias han resultado fallidos.

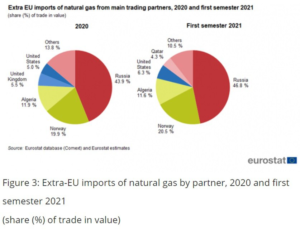

¿Cuáles eran esos “proveedores actuales”? En 2013, el 39 % de las importaciones de gas por volumen procedían de Rusia, el 33 % de Noruega, el 22 % del Norte de África (Argelia y Libia)[3] y el 6% de otras fuentes. Desde entonces:

- La guerra permanente en Libia ha impedido establecer las infraestructuras físicas y administrativas necesarias para garantizar y expandir su suministro de gas.

- El conflicto Argelia-Marruecos se ha agravado, interrumpiéndose el suministro del gasoducto MEG (Maghreb-Europa Gas) que, pasando por Marruecos, llega a Tarifa. Se mantienen los gasoductos argelinos submarinos MEDGAZ, con Almería y el TRANSMED que, a través de Túnez, llega a Mazara del Vallo en Sicilia, Italia. En el primer semestre de 2021 el gas argelino supuso el 11,6% de las importaciones de gas de la UE.

- Decisiones técnicas y/o políticas en Noruega han reducido su contribución de gas a la UE. En 2013 Noruega proporcionaba el 33% de las necesidades europeas mientras que actualmente solo cubre el 20%.

Las nuevas fuentes que enumeraba la Comisión Europea en COM 2014-330 son:

- Irán “si se cumplen las condiciones para levantar el régimen de sanciones”, dice el documento. Pero, como sabemos, Estados Unidos unilateralmente y en contra de la opinión de la UE, mantiene el bloqueo financiero que impide la importación de gas y cualquier tipo de inversiones o relación comercial con ese país.

- Irak, que solo puede proveernos mediante buques-tanque de gas natural licuado (GNL) y lo hace en una cantidad mínima. Podría construirse un gasoducto que conectara con el TANAP turco, bien cruzando la frontera por la zona del Kurdistán bien a través de Siria, pero los conflictos permanentes en esa región desaconsejan realizar las inversiones e infraestructuras necesarias.

- Azerbaiyán, tras haber vencido en su guerra contra Nagorno-Karabaj (septiembre-noviembre 2020), ha conseguido mayor seguridad para el envío de su gas (y quizá el de Turkmenistán) por el gasoducto transanatoliano (TANAP). Pero el ramal norte (Nabucco) solo proporciona suministro actualmente a Bulgaria y Rumanía, quedando interrumpido por Hungría. El ramal oeste transadriático (TAP) hasta Italia aún no ha entrado en funcionamiento. En cualquier caso, el gas de Azerbaiyán representa un porcentaje mínimo de lo que recibe actualmente la UE.

Por tanto, en la actualidad Rusia no solo sigue siendo el principal proveedor sino que su contribución ha aumentado hasta llegar a ser el 46,8% del gas que recibió la UE en el primer semestre de 2021. Y, aún más grave, es el único proveedor que está técnicamente capacitado para aumentar inmediatamente el suministro, cubrir todas las necesidades y por tanto permitir la disminución del precio del gas.

Los porcentajes de suministro en 2013 y 2021 los hemos obtenido de un informe de Eurostat fechado en octubre 2021, pero conviene tener en cuenta el aviso que aparece en una nota de ese mismo informe:

“Dado que el comercio de productos energéticos es muy sensible, es posible que sea necesario mantener la confidencialidad de las cifras reales del comercio. En el contexto de este artículo, Eurostat ha realizado algunas estimaciones para proporcionar información más precisa sin revelar cifras confidenciales. Tenga en cuenta que esos datos estimados no se pueden recuperar de las bases de datos de Eurostat ni encontrar en otras publicaciones”. [4]

En otras palabras, es posible que los porcentajes de los que hemos estado hablando no sean del todo verídicos. Es posible que en realidad, la cantidad de gas ruso que esté llegando en la actualidad a la UE sea ya superior al 50%.

El gas ruso llega a la UE por diferentes gasoductos.

- A través del TANAP turco. Rusia tiene un gasoducto submarino bajo el Mar Negro que conecta con TANAP pero, como hemos visto, de momento ese gas solo es accesible para Bulgaria y Rumanía.

- A través de Ucrania.

- A través de Bielorrusia pasa el gasoducto YAMAL que llega a Polonia. Durante las tensiones políticas con Bielorrusia, previas a la crisis de los emigrantes iraquíes, aparecieron noticias de que el flujo por YAMAL había quedado interrumpido, noticias que fueron desmentidas por Gazprom y por Putin en persona, pero aunque no hubo interrupciones, lo cierto es que el volumen decreció notablemente.

- A Estonia, Letonia y Lituania les llega el gas ruso directamente por gasoductos que ya estaban construidos antes de su independencia. Hace frío por allí y el gas es la forma predominante de calentar las casas. Las repúblicas bálticas, que viven en una permanente e intensa guerra fría con la potencia que los dominó, temen que en caso de conflicto Rusia les pueda cortar el suministro, o subirles los precios de forma desorbitada. Solo recientemente se ha creado la infraestructura necesaria para que desde Polonia se las pueda ofrecer un abastecimiento de emergencia para el caso de que Rusia interrumpiera el suministro.

- Por el Báltico, sin atravesar ningún otro país, llegan a Alemania el Nord Stream I, el de mayor capacidad de carga, y el Nord Stream II, que ya está terminado y lleno de gas, pero que aún no se ha abierto la llave para que empiece a fluir. Dicho claramente, si se aprobase políticamente la apertura de esa llave, en 24 horas empezaría a llegar a Alemania tal cantidad de gas que hundiría los precios en menos de una semana. Eso sí, el porcentaje de la provisión de gas ruso a la UE pasaría a ser superior al 50%. Conviene completar este análisis con algunas explicaciones sobre el gas natural licuado (GNL) que llega a la UE. Es el de coste de transporte más alto ya que requiere en origen instalaciones de almacenamiento, licuefacción, alta presión, buques tanque y estaciones de recepción en destino capacitadas para la regasificación. Hay diecinueve puertos europeos con las instalaciones necesarias para recibir, regasificar y reconducir el GNL, de los que cinco son españoles y de los que uno es andaluz: Huelva.

Si el transporte de GNL resulta más caro (y más contaminante), el gas procedente de Estados Unidos, obtenido mediante fracking, es el más caro (y el más contaminante) de todos. Sólo puede ser rentable si el precio del gas es muy alto. Tal como hemos visto en el informe de Eurostat, el GNL procedente de Estados Unidos representó el 6,3% del coste económico pagado por la UE; en volumen de gas representó un porcentaje mucho menor. Además del extraordinario coste de extracción, Estados Unidos ha tenido que realizar grandes inversiones para conducir el gas hasta el puerto y construir las instalaciones para licuarlo, las instalaciones portuarias y los buques cisterna para transportarlo en grandes cantidades. Esas grandes inversiones sólo se han podido realizar con la garantía de que el gas se vendería en suficiente cantidad y durante muchos años. Afortunadamente para los inversores estadounidenses, las guerras en oriente medio, las tensiones políticas en Ucrania y Bielorrusia, y la falta de respeto a los derechos humanos de Rusia, son garantías suficientes de que la UE tendrá que seguir comprándoles su GNL a pesar de su superior precio.

Si la UE tiene una gran dependencia del gas ruso para su abastecimiento, no es menos cierto que las ventas de gas a la UE son un importante componente de la balanza comercial rusa. Es decir, la dependencia es mutua. Pero el reciente contrato gasístico de Rusia con China y la finalización del gasoducto Siberia Power en 2019 le confiere un mayor poder de negociación con la UE y puede explicar en parte las fluctuaciones que se han producido en 2021 en el suministro a través de Bielorrusia y Ucrania.

Anexo 1

Entradas de gas a la UE en 2021

Datos proporcionados por ENTSOG y GIE, elaborados y presentados por Brueguel Datasets.

En los gráficos que siguen se muestran datos semanales. La semana 1 es la que va del 28 de diciembre de 2020 al 3 de enero de 2021. La última semana con datos en el gráfico es la 50, del 6 al 12 de diciembre de 2021.

En este y en los siguientes gráficos, los puntos en gris oscuro indican el máximo de entrada que hubo en esa semana en alguno de los cinco años anteriores, 2016 a 2020. Los puntos en gris claro indican el mínimo que entró por esa vía en la semana correspondiente de alguno de los cinco años anteriores.

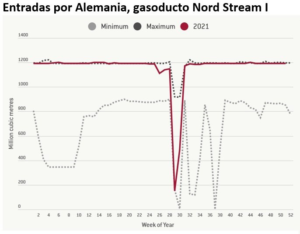

Las entradas por Nord Stream 1 en 2021 han estado en todo momento al máximo de capacidad, en los 1.200 millones de m3, salvo en la semana 29, del 12 al 18 de julio. Nord Stream ha sido la vía de entrada de gas a la  UE más caudalosa y estable.

UE más caudalosa y estable.

Las entradas por Ucrania este año son muy inferiores a las de años anteriores. Están solo en torno a los 800 millones de metros cúbicos, cuando en los cinco años anteriores los máximos estaban entre 1.500 y 2.000 millones de m3 semanales.

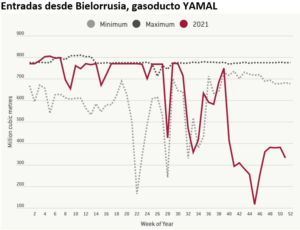

Las entradas por Bielorrusia, gasoducto YAMAL a Polonia, estuvieron inicialmente en sus máximos, cerca de 800 millones de m3 semanales, hasta que, al finalizar julio, empiezan a disminuir coincidiendo con las crisis políticas, llegando al mínimo en la semana 45, del 1 al 7 de noviembre, coincidiendo con la acumulación de emigrantes en la frontera entre Bielorrusia y Polonia.

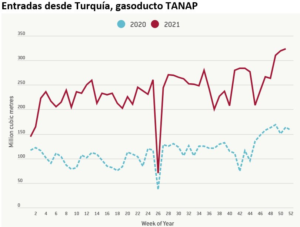

Las entradas desde Turquía, gasoducto TANAP, por el que no solo pasa gas ruso sino también azerbayano, en 2020 oscilaron en torno a los 100 millones de m3 por semana, una cantidad muy inferior a la de los otros gasoductos. En 2021 tuvieron un comportamiento creciente, entre los 200 y 250 millones de m3, hasta las semanas finales, ya en este diciembre, que han superado los 300 millones de m3.

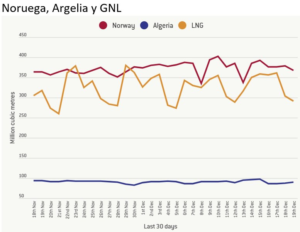

Compárense esas cifras con las entradas que llegan por los gasoductos de Noruega y Argelia más las de GNL. En este caso los datos son diarios, no semanales.

Anexo 2

Cómo se fija el gas natural y el papel de los depósitos de reserva

El precio más barato y estable del gas se consigue mediante contratos a largo plazo y suministro por gasoducto tal como los acordados entre España y Argelia o entre Alemania y Rusia. Los contratos a largo plazo benefician a ambas partes: el proveedor obtiene garantías de que podrá rentabilizar durante muchos años las inversiones en infraestructura que haya realizado y el comprador obtiene un precio más bajo y garantías del suministro. En esos contratos los precios son revisados periódicamente y están referenciados a los mercados spot del gas y el petróleo, pero siempre resultan más bajos que éstos.

Los mercados spot son los que fijan los precios cada día en función de la oferta y la demanda del momento. Hay tres bolsas internacionales principales que son en la práctica las que determinan los precios: HH (Henry Hub), precio del gas en el mercado spot NYMEX de Estados Unidos; NBP (National Balancing Point), precio del gas en el mercado spot del Reino Unido; y TTF (Title Transfer Facility), precio del gas en el mercado spot de Holanda que es el de referencia para Europa. En España disponemos también del mercado organizado mayorista español MIBGAS. En esos mercados se negocian todo tipo de contratos y derivados tales como opciones y futuros. Los arbitrajes garantizan que las diferencias entre los precios fijados en los diferentes mercados sean mínimas.

La situación ideal es por tanto que los contratos a largo plazo garanticen el suministro básico previsto y solventar las oscilaciones manteniendo almacenes de seguridad (como el del fallido Proyecto Castor en España o el de Las Marismas en Andalucía). Si hay suficiente gas en esos almacenes no será necesario acudir al mercado spot.

Putin ha hecho pública en repetidas ocasiones en las últimas semanas su versión de las razones de la crisis del gas por la que está atravesando la UE. Rusia ofreció a la UE ampliar los contratos a largo plazo y la UE, que no preveía un crecimiento tan grande de la demanda, se negó. En todo momento Putin mantiene su oferta de firmar un nuevo contrato a largo plazo que se proveería a través de Nord Stream II, pero Alemania sigue retrasando su decisión.

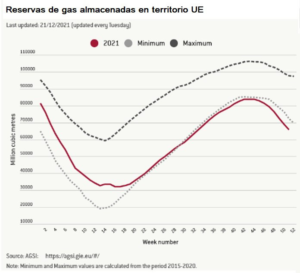

Los depósitos de almacenamiento de gas en la UE están actualmente en los niveles más bajos de los últimos cinco años. En este gráfico, tomado del informe de Brueghel, se puede ver la evolución de las cantidades almacenadas medidas en millones de m3.

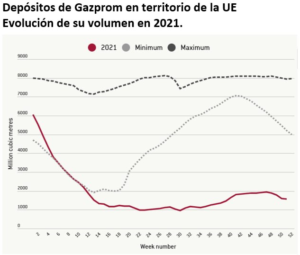

Además, de forma quizá sorprendente, la empresa rusa Gazprom mantiene en territorio de la UE depósitos propios de almacenamiento con capacidad en torno a los 8.000 millones de m3. Se supone que la finalidad de esos depósitos es garantizar el suministro comprometido ante cualquier fallo técnico que pudieran tener los gasoductos. En el gráfico se puede observar que esos depósitos están desde febrero muy por debajo de sus mínimos históricos. Se ha acusado a Gazprom de estar vaciándolos y enviando su contenido a Rusia lo cual puede hacer legalmente si necesita “atender otros compromisos” ya que el gas en esos almacenes es de su propiedad.

Anexo 3

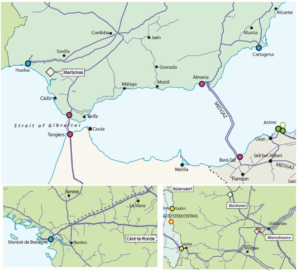

La infraestructura de gas natural en Andalucía

El gasoducto MEDGAZ desemboca en Almería. El MEG llega a través de Marruecos hasta Zahara de los Atunes pero actualmente está fuera de uso por las tensiones entre Argelia y Marruecos. Huelva dispone de instalaciones para recibir, almacenar, regasificar e impulsar el GNL que llega en buques-tanque. En España hay otros cinco puertos con instalaciones similares: Bilbao, Mugardos (Ferrol), Cartagena, Sagunto y Barcelona.

El depósito de almacenamiento Marismas[5], gestionado por Naturgy, es el de mayor capacidad de España. En realidad son cuatro depósitos diferentes, Saladillo, Marismas Occidental, Marismas Oriental y Aznalcázar, que aprovechan bolsas de hidrocarburo fósiles que ya han quedado agotadas. El Proyecto Marismas y especialmente el Marismas Oriental ha generado preocupación por sus posibles consecuencias ecológicas sobre el parque natural Coto de Doñana.

Todas las capitales de provincia y varios de los pueblos más importantes de nuestra comunidad disponen de conducciones de gas natural. Sin embargo es de interés comparar la estructura lineal simple de los gasoductos españoles con la ramificada de otros países europeos. En las imágenes se muestran como ejemplo dos regiones de Francia y Polonia. Esas ramitas son algo de lo que carecemos en España y Andalucía: gasoductos menores que suministran gas natural a pueblos de tamaño menor. Podría ser de interés político estudiar qué pueblos andaluces carecen del servicio y las posibilidades o dificultades para su suministro.

[1] Comisión Europea (COM 2008-781). https://eur-lex.europa.eu/legal-content/ES/TXT/PDF/?uri=CELEX:52008DC0781&from=EN

[2] Comisión Europea (COM 2014-330): https://www.europarl.europa.eu/meetdocs/2014_2019/documents/com/com_com(2014)0330_/com_com(2014)0330_es.pdf

[3] Comisión Europea (COM 2014-330), página 18.

[4] EUROSTAT, EU imports of energy products – recent developments, (octubre 2021). https://ec.europa.eu/eurostat/statistics-explained/index.php?title=EU_imports_of_energy_products_-_recent_developments

[5] https://www.naturgy.com/conocenos/actividad_y_energias/gas/proyecto_marismas