En el anterior post analizábamos la Posición de Inversión Internacional Neta de la UEM y los países del núcleo y periferia de la misma, así como del Reino Unido. El análisis de la posición de EEUU, que hoy abordamos, nos servirá también para colocar una pieza clave para entender el mundo que habitamos, o mejor dicho, la economía-mundo que nos incluye, según la definición de Fernand Braudel que luego haría célebre Immanuel Wallerstein. Este post se debería haber titulado Deuda y (des)equilibrios (IIb): EEUU, pero me he dado cuenta que es fundamental para entender el blog en conjunto y que a su vez se relaciona estrechamente con el pensamiento de Fernand Braudel.

La historia de EEUU como país deudor comienza en la era Reagan. Este presidente se presentó a las elecciones con un discurso radicalmente nuevo. Prometía “quitar al estado de las espaldas de la gente” y que esta, “pudiese decidir que hacer con su dinero”. En definitiva prometía bajar impuestos y llegó a definir su programa sin ambigüedades, “para que EEUU funcione los ricos tienen que ser más ricos y los pobres más pobres”. Este discurso, por razones que explicaremos en otro artículo, fue un éxito rotundo y las clases acomodadas se encontraron con más dinero en el bolsillo. El consumo se expandió, pero en mayor medida el consumo de productos importados, que en ese tipo de bienes sofisticados a los que ahora la gente dedicaba más dinero eran más competitivos que los nacionales. La consecuencia de ello fueron los famosos déficits gemelos público y comercial. Vamos a reflejar la historia de la Posición de Inversión Internacional de EEUU en la siguiente tabla:

| Activos de EEUU respecto al exterior | Pasivos de EEUU con el exterior | Posición Neta | |

| Ronald Reagan | |||

| 1981 | 1.001.667 | 661.282 | 340.385 |

| 1982 | 1.108.436 | 777.063 | 331.373 |

| 1983 | 1.210.974 | 908.570 | 302.404 |

| 1984 | 1.204.900 | 1.038.153 | 166.747 |

| 1985 | 1.287.396 | 1.225.657 | 61.739 |

| 1986 | 1.469.396 | 1.497.155 | -27.759 |

| 1987 | 1.646.527 | 1.717.446 | -70.919 |

| 1988 | 1.829.665 | 1.997.123 | -167.458 |

| George Bush | |||

| 1989 | 2.070.868 | 2.317.100 | -246.232 |

| 1990 | 2.178.978 | 2.409.353 | -230.375 |

| 1991 | 2.286.456 | 2.578.210 | -291.754 |

| 1992 | 2.331.696 | 2.742.717 | -411.021 |

| Bill Clinton | |||

| 1993 | 2.753.648 | 3.038.108 | -284.460 |

| 1994 | 2.987.118 | 3.285.576 | -298.458 |

| 1995 | 3.486.272 | 3.916.466 | -430.194 |

| 1996 | 4.032.307 | 4.495.645 | -463.338 |

| 1997 | 4.567.906 | 5.354.080 | -786.174 |

| 1998 | 5.095.546 | 5.953.909 | -858.363 |

| 1999 | 5.974.394 | 6.705.462 | -731.068 |

| 2000 | 6.238.785 | 7.575.799 | -1.337.014 |

| George W. Bush | |||

| 2001 | 6.308.681 | 8.183.713 | -1.875.032 |

| 2002 | 6.649.079 | 8.693.710 | -2.044.631 |

| 2003 | 7.638.086 | 9.731.880 | -2.093.794 |

| 2004 | 9.340.634 | 11.593.660 | -2.253.026 |

| 2005 | 11.961.552 | 13.893.701 | -1.932.149 |

| 2006 | 14.428.137 | 16.619.790 | -2.191.653 |

| 2007 | 18.399.676 | 20.195.681 | -1.796.005 |

| 2008 | 19.464.717 | 22.724.875 | -3.260.158 |

| Barack Obama | |||

| 2009 | 18.487.042 | 20.883.468 | -2.396.426 |

| 2010 | 20.315.359 | 22.786.348 | -2.470.989 |

Lo más interesante de esto es que termina 2010 con una posición neta deudora de 2,47 billones, equivalente a -17% del PIB, una posición deudora discreta, mejor que la de Reino Unido e Italia, y muy lejos de la de los PIGS. Solo ligeramente peor que la de la Unión Europea Monetaria, pero sin los graves desequilibrios de la misma, debido a su unión fiscal y a que EEUU es un Área Monetaria Óptima.

Entonces ¿esos déficits comerciales no eran tan grandes? Recordad que cuando tratábamos de cuantificar el déficit por cuenta corriente acumulado su imagen era bastante impactante. Desde 1986 año en el que por primera vez se sitúa como país deudor, y hasta el año 2010, el déficit comercial acumulado ha sido de 8,43 billones europeos (trillones americanos), equivalentes a un -58% del PIB. Teniendo en cuenta que en 1985 la posición acreedora era de 60.000 millones necesitamos explicar donde han ido 6,02 billones de dólares ¿O quizás se trata de productos “regalados” que no ha hecho falta financiar?

Algunas de las explicaciones populares que se han dado a los procesos de nuestra economía-mundo inciden en que en nuestro sistema monetario se cambian mercancías por papeles, por tanto la deuda es intrascendente. Algunos incluso revisten estos sofismas con barnices académicos y les ponen pomposos nombres como Teoría Monetaria Moderna. Según estos autores los bancos centrales habrían encontrado una especie de maquina del movimiento perpetuo. Estas teorías parecen coherentes con las expansiones monetarias realizadas recientemente, pero no explican las crisis de Argentina o Indonesia o porque a Zimbabue no le funciona su banco central.

Otros inciden en el papel del dólar como divisa de intercambio y reserva internacional, que daría a EEUU el privilegio exclusivo de intercambiar su moneda por mercancías sin ninguna contrapartida posterior. Esta segunda explicación está más cercana a la realidad, aunque tampoco es exacta.

Cuando un país incurre en déficit comercial su economía no produce suficientes bienes y servicios para intercambiar por los que recibe del exterior. En consecuencia, debe existir un flujo financiero neto del exterior para pagar la diferencia, que se materializará en forma de créditos, inversiones en cartera o inversiones directas. Estos flujos tienen efecto acumulativo, pero están sujetos a valoración. Su valor varía por efecto de la variación de los tipos de cambio, o incluso por efecto de una pérdida o ganancia de valor en su propia moneda según la demanda de los mercados para las inversiones en cartera y directas.

Hay cerca de 648 mil millones hasta 2010 en la balanza comercial de EEUU que no se corresponden con ningún flujo financiero en la correspondiente contraparte de la balanza de pagos. Es una partida que se denomina “errores y omisiones”. Vamos a suponer que esos errores se deben a partidas de exportación no contabilizadas. En ese caso nos quedarían 5,37 billones que se explican única y exclusivamente por el efecto valoración. En definitiva serían pérdidas de los inversores extranjeros en EEUU por disminución del valor de los activos, o ganancias de los inversores de EEUU por revaloración de sus activos en el extranjero.

Estas pérdidas y ganancias se producirían tanto de forma “natural” como de forma traumática. Por ejemplo, como consecuencia de la última crisis vemos que en 2009 hay una pérdida en los pasivos que si la sumamos al déficit corriente de ese año alcanza los 2,2 billones. También sufren pérdida los activos, pero de tan solo 1 billón. De golpe y porrazo hemos “borrado” 1,2 billones de pasivos netos.

Las malas políticas y la torpeza de otros países, como Irlanda, España o Indonesia en su momento, han conducido a garantizar prácticamente todos los pasivos, sin infringir apenas pérdidas a los inversores internacionales. Otros países, como Argentina o Islandia, han conseguido infringir algunas pérdidas a los mercados, pero no sin un coste bastante alto. En el caso de Grecia o Portugal no me atrevo a hablar de malas políticas, puesto que los márgenes de maniobra han sido muy reducidos.

La forma natural de realizar el “borrado” de la deuda es a través del “carry trade”

y la política de dólar bajo que se ha ido materializando de formas variadas: con los acuerdos de Plaza y Louvre, mediante la revalorización del euro o en la retórica de EEUU con China sobre el valor del Yuan. Gracias a la internacionalización de su moneda EEUU consigue que los pasivos con extranjeros se contraigan en dólares, mientras en Wall Street la banca de inversión compra activos en monedas extranjeras. Mediante una continua y progresiva devaluación del dólar los extranjeros ven reducidos sus activos en EEUU, mientras los activos de los residentes en EEUU en el extranjero aumentan su valor en dólares.

| El dólar se deprecia un 74% respecto al franco suizo y el yen y un 67% respecto al euro/deutsche mark en 39 años |

Este es el auténtico motor de nuestra economía-mundo. Un sistema, evidentemente desigual y permanentemente al borde del colapso. El sistema de Bretton Woods nacía herido de muerte, porque tal y como expreso ya hace tiempo el profesor Triffin, los dólares necesarios para dar liquidez a los intercambios mundiales solo se podrían generar incurriendo el país emisor en déficits. Pero al incurrir en déficits está contrayendo una obligación, otorgando unos derechos sobre su producción futura. La paradoja estriba en que solo se podrá entregar esa producción en el futuro incurriendo en superávit, lo que ocasionaría un estrangulamiento de la liquidez y por lo tanto una deflación.

Por lo demás la deuda es, en teoría igual para todos. Ocasionará el devengo de un interés, y su acumulación excesiva en relación a los activos de garantía provocará que los intereses suban de forma exponencial hasta que se produce el pánico y la crisis. En esencia el sistema es insostenible. Pero una crisis del dólar ocasionaría tal marasmo en el sistema financiero mundial que la Gran Depresión parecería un picnic campestre.

La solución que se ha dado a esta cuestión ha sido hasta el momento la más cómoda para EEUU, y al mismo tiempo la más sencilla, un impago progresivo o selectivo. Algunos dirían que jugar bien sus cartas en el terreno financiero. Pero evidentemente la solución no es neutra, las pérdidas históricas que han sufrido los inversores durante este periodo de 25 años ascienden a 5,37 billones de dólares, la mayoría de los cuales se concentran en la última década.

Dentro de este esquema tiene un papel importante la banca de inversión, no en vano ya advertimos en “La exuberancia irracional de los capitales flotantes” que tras la crisis del sudeste asiático algunos economistas de prestigio apuntaban al lobby Tesoro – Wall Street como el artífice de este desbarajuste de libertad de movimiento de capital. La progresiva pérdida de valor del dólar les permite cuadrar sus balances y obtener suculentos beneficios.

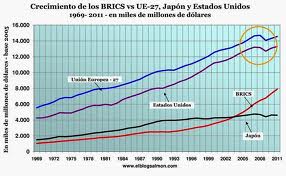

En gran parte estos hechos explican también la evolución de nuestra economía-mundo desde los años 80. Por aquella época sorprendía la pujanza de las economías de Alemania, y sobre todo Japón. Los nipones, con una soberanía monetaria de segunda, fueron incapaces de internacionalizar su moneda, y obligados a continuar la compra de activos en dólares, han sufrido gran parte de las pérdidas, lo que explica en buena medida sus décadas perdidas.

| Japón se estanca, y su distancia respecto a EEUU y la UE se amplía enormemente |

De hecho, aunque algunos lo ponen como ejemplo de lo que hay que hacer, la producción cayo con más fuerza durante 2009 y ha vuelto a caer durante 2011

Alemania por su parte pudo evitar la acumulación de excesivos activos en dólares, pero solo a costa de colocar gran parte en la periferia europea, dentro de una unión monetaria que se ha contaminado de parte de los vicios de la economía-mundo y que se encuentra al borde del colapso.

La historia se repite, con ligeras variaciones, al fin y al cabo una economía-mundo se asienta en la desigualdad. En palabras de Braudel “Ahora bien, este mundo se asienta bajo el signo de la desigualdad. La imagen actual —países desarrollados por un lado, y países subdesarrollados por otro— constituye ya una auténtica realidad, mutatis mutandis, entre los siglos XV y XVIII. Es cierto que, de Jacques Coeur a Jean Bodin, a Adam Smith y a Keynes, los países ricos y los países pobres no siempre han sido los mismos; ha girado la rueda. Pero, en lo que respecta a sus leyes, el mundo no ha cambiado apenas: sigue distribuyéndose, estructuralmente, entre privilegiados y no privilegiados. Existe una especie de sociedad mundial, tan jerarquizada como una sociedad ordinaria y que es como su imagen agrandada, pero reconocible.”

Una economía-mundo es una realidad geográfica y como tal tiene sus divisiones “Toda economía-mundo se divide en zonas sucesivas. El corazón, es decir, la región que se extiende en torno al centro. Vienen después las zonas intermedias, alrededor del pivote central. Finalmente, ciertas zonas marginales muy amplias que, dentro de la división del trabajo que caracteriza a la economía-mundo, son zonas subordinadas y dependientes, más que participantes. En estas zonas periféricas, la vida de los hombres evoca a menudo el purgatorio, cuando no el infierno. Y la situación geográfica es, claramente, una razón suficiente para ello.”

Divisiones concéntricas, en zonas cada vez más desfavorecidas. En primer lugar el centro “El esplendor, la riqueza y la alegría de vivir se reúnen en el centro de toda economía-mundo, en su mismo núcleo. Allí es donde el sol de la historia da brillo a los más vivos colores; allí donde se manifiestan los altos precios, los salarios altos, la Banca, las mercancías “reales”, las industrias provechosas y las agriculturas capitalistas; allí donde se sitúa el punto de partida y el de llegada de los largos tráficos, la afluencia de metales preciosos, de monedas sólidas y de títulos de crédito. Toda una modernidad económica avanzada se concentra en este núcleo. Las técnicas avanzadas también se encuentran, por lo general, allí, y la ciencia fundamental que las acompaña está con ellas. Las “libertades” residen en él, sin que sean enteramente mitos o realidades».

Una segunda zona alrededor del centro: “Este nivel de vida baja de tono cuando llegamos a los países intermedios, vecinos, competidores o emuladores del centro. Encontramos allí pocos campesinos libres, pocos hombres libres, intercambios imperfectos, organizaciones bancarias o financieras incompletas y manejadas a menudo desde fuera, así como industrias relativamente tradicionales.”

Por último las regiones marginales, que en el siglo XVII eran las Américas, bajo el signo de la esclavitud, o el este de Europa bajo la segunda servidumbre, es decir, de una servidumbre que, tras haber desaparecido casi por completo, al igual que en Occidente, fue restablecida en el siglo XVI.

En resumen, y tomando como ejemplo la economía-mundo europea del siglo XVII, esta “supone la yuxtaposición y la coexistencia de sociedades que van desde la ya capitalista, como la holandesa, hasta las sociedades serviles y esclavistas que ocupan los peldaños más bajos de la escala. Esta simultaneidad, este sincronismo, replantean todos los problemas a la vez. De hecho, el capitalismo vive de este escalonamiento regular: las zonas externas nutren a las zonas intermedias y, sobre todo, a las centrales. ¿Y qué es el centro sino la punta culminante, la superestructura capitalista del conjunto de la edificación? Como hay reciprocidad de perspectivas, si el centro depende de los suministros de la periferia, ésta depende a su vez de las necesidades del centro que le dicta su ley. Fue, pese a todo, la Europa occidental la que transfirió y volvió a inventar la esclavitud a la antigua dentro del marco del Nuevo Mundo y la que, debido a exigencias de su economía, “indujo” a la segunda servidumbre en la Europa del este. De ahí el peso de la afirmación de Immanuel Wallerstein: el capitalismo es una creación de la desigualdad del mundo”

Pero un tropiezo en una de estas zonas marginales, ocurrido en 1997, algo que representaba “sólo unas chispas en el medio del camino hacia la prosperidad económica”, según William Clinton, inició una cadena de acontecimientos cuyo signo externo más visible fue el crecimiento sin parangón de los desequilibrios globales, y que algunos denominaron «guerra de divisas» o Bretton Woods II

En 2008 la posición externa de EEUU crece hasta el -23% del PIB, el déficit comercial vuelve alcanzar los 830 mil millones, como en 2006. Economistas de prestigio, incluyendo al prolífico Krugman, se preguntan si habrá un desplome del dólar. Sin embargo, lejos de desplomarse había emprendido un camino de rápido declive progresivo desde finales de 2005. Hasta mediados de 2008 pierde un 25% de su valor respecto al euro, lo que beneficiaba claramente a la banca de inversión, pero en julio de ese año China restablece un tipo de cambio fijo con el dólar y hace que reflote, lo que contribuye a la quiebra de Lehman Brothers, a pesar de lo cual continua fortaleciéndose hasta noviembre de 2008.

La decisión de China coincide además con la caída de las commodities, lo que parece indicarnos un segundo canal de conexión entre la situación económica y las materias primas, además del puramente financiero y especulativo. No debemos olvidar que el dinero es un medio de intercambio: vendemos petróleo, cobre o alimentos y compramos coches, equipos de depuración de agua y otras máquinas. Pero vendemos materias primas en dólares y compramos maquinas en euros, yenes o yuanes. Si vendemos las materias primas al mismo precio en dólares mientras esas tres monedas se revalorizan frente a él, obviamente la relación de intercambio nos perjudica, es decir, obtenemos menos maquinas por la misma producción de materias primas. Para mantener la misma relación de intercambio las materias primas deben subir. En definitiva, la crisis financiera provocada por la burbuja inmobiliaria se retroalimentó por el fortalecimiento del dólar, que depreció los rendimientos de la banca de inversión en el exterior, incluyendo la especulación en materias primas.

La tabla resumen del estado de los países que hemos examinado en otros post quedaría así:

| Déficit cuenta corriente 2011 | Posición Inversión Internac. 2010 | |

| Alemania | +5,79 | +38,4 |

| Francia | -2,21 | -10 |

| Italia | -3,23 | -23,9 |

| España | -3,57 | -89,5 |

| Grecia | -9,97 | -92,5 |

| Portugal | -6,49 | -107,5 |

| Irlanda | +0,00 | -90,9 |

| UEM | -0,00 | -13,4 |

| Reino Unido | -2,02 | -23,8 |

| EEUU | -3,14 | -17 |

La posición de EEUU no es alarmante, el único signo de un desequilibrio sería la persistencia de su déficit exterior. Si observamos la evolución del mismo en algunos países selectos

| Déficit por cuenta corriente en % del PIB |

vemos el rápido ajuste que se está produciendo como consecuencia de la crisis, tanto en la periferia europea como en el Reino Unido. En el caso de este último, diversos avatares en la partida de rentas, por diferenciales entre el Reino Unido y el exterior (los tipos de interés reales internos están subiendo, a pesar de todos los bonos que se está tragando el Bank of England), enmascaran el proceso, pero el déficit comercial se reduce un 53% desde 2007.

Sin embargo, fijándonos en el déficit comercial de EEUU, vemos que apenas ha variado, es más, a pesar de ser un país netamente deudor la partida de rentas es positiva y tiende a incrementarse.

Esto se debe a que realiza inversiones directas y se endeuda en bonos y otros pasivos más vinculados al tipo de interés monetario. Exactamente lo mismo que hace el Reino Unido, pero el Bank of England no está siendo capaz de mantener los tipos de interés interiores bajos y la Reserva Federal si, a pesar de que proporcionalmente el BoE se ha tragado más bonos.

Los tipos de interés reales, que afectan a toda la economía, no solo a la deuda pública (este sería el activo de más calidad, y por tanto el que mantendría el tipo de interés más bajo), o tipos de interés wicksellianos, dependerán de la oferta y la demanda de liquidez. El BoE está creando más liquidez pero insuficiente para compensar la oferta de capital del exterior, que en España es casi nula y que EEUU mantiene todavía sorprendentemente. Y digo sorprendentemente por la exuberante cantidad de capital que se ha llevado a pérdidas en esta era de la II globalización.

Sin duda EEUU sigue siendo el único país capaz de apalancar un déficit público sobre la deuda externa, y eso a pesar de las pérdidas históricas de capital acumuladas. En esto tiene importancia no solo la FeD, sino el poder político y militar que continúa manteniendo. Sin embargo, el mundo giró en 1997 y todavía más en 2008, y debería preocuparles su persistente demanda de capital, dentro de un contexto internacional cada vez más enrarecido.

Sería deseable que existiese capital disponible para los países más pobres, con gran demanda del mismo, y donde se podrían obtener beneficios en lugar de pérdidas. Pero mucho tendrá que cambiar el mundo para que eso sea posible ¿Ocurrirá? ¿A dónde nos lleva todo este proceso?

Las políticas económicas (monetarias, cambiarias y fiscales), no son neutras, impactan no solo en el interior, también en el exterior. Sería deseable no solo un sistema más equilibrado, también más justo, pero para ello harían falta acuerdos que se intuyen difíciles, dentro de ese circo que se hace llamar G20. Y eso es porque el sistema adoptado en los años 70 y 80, el sistema que se cargó el bienestar de mucha gente y ensalzó el de unos pocos, bajo su disfraz ideológico y pseudocientífico, escondía un interés concreto. No estamos asistiendo a nada nuevo, según el gran historiador Fernand Braudel toda economía-mundo tiene un centro, pero a lo largo de la historia hemos asistido a distintos momentos de descentramiento. También capitalismo y estado son cosas distintas, si bien normalmente se apoyan, a veces también se oponen.

P.D. Los datos sobre la balanza de pagos de EEUU y su Posición Inversora Internacional los tenéis en La oficina de análisis económico Publicado por Jesús N. en 16:20 0 comentarios.

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}