AMT.http://crashoil.blogspot.com/22/11/2011.

La cuestión que nos ocupa hoy es la discusión de si es mas bien el caos financiero, sobre todo con el exceso de liquidez proporcionado por los bancos centrales, el que propicia la subida de los precios de las materias primas y por ende del petróleo, o bien si es la crisis energética la causa última de la debacle financiera y la crisis económica. El clásico problema de la gallina y el huevo, vamos. Un lector preguntaba en el post anterior si no se podría dar una prueba concluyente de que esta crisis económica está originada por la crisis energética y poder así dar por zanjado este tema y poner de relieve la importancia de la crisis energética. Lamentablemente no creo que tal prueba exista, entre otras cosas por que a mi parecer la misma proposición cruda «la crisis económica es un resultado de la crisis energética» no es cierta desde un punto de vista inmediato, sino quizá sólo desde un punto de vista mediato. Es decir, yo creo que la crisis económica tiene su raíces en la gran facilidad de crédito de la última década y el monstruoso apalancamiento de los nuevos vehículos de inversión, aparte de la perversión lógica y moral de algunos de ellos (como por ejemplo los CDS -les he enlazado el artículo en castellano, pero es mucho mejor el inglés– sobre activos que no posees, cosa que tanto daño está haciendo a la deuda pública estos días). La pregunta es por qué se recurrió de manera tan masiva al crédito fácil, y la respuesta lógica es que el consumo no podía crecer tan rápidamente como requiere nuestra economía -porque ya hemos discutido que si no crecemos perecemos. Esta falta de capacidad de consumo ha pasado muchas veces en la historia y es un rasgo típico de las crisis capitalistas, pero esta vez posiblemente la cosa ha sido diferente; quizá ahora el consumo no creció porque la producción de algunas materias primas clave -particularmente, petróleo- no pudo ya aumentar. Y de esto va este post, al final: hasta qué punto lo que vemos en los precios del petróleo responde a causas fundamentales de escasez de disponibilidad del mismo, y hasta qué punto no muestra más que una burbuja financiera más.

Desde hace algunos años es común afirmar que los precios de las diversas materias primas están fuertemente correlados (la correlación es una medida de asociación entre dos medidas, aunque no implica que una sea la causa de la otra sino que las dos responden a una causa común). Según algunos analistas esta correlación respondería a una financiarización del mercado de materias primas, es decir, que los precios de las diversas materias primas suben por la gran entrada de capitales especulativos, que buscan valores donde refugiarse. Por otro lado el precio del petróleo es un fuerte determinante en los costes operativos de muchos negocios, incluyendo la producción de otras materias primas, por lo que es de esperar que si el petróleo sube la mayoría de las materias primas subirán más tarde o más temprano – y eso sin contar con el problema de la llegada del cenit de producción de todas las materias primas, el temido Peak Everything o Gran Escasez. Por tanto, tenemos dos efectos superpuestos: el financiero y el de la escasez. ¿Cuál es más importante? En general, se atribuye un papel determinante al financiero (como, por ejemplo, en este reciente informe de la Conferencia de Naciones Unidas sobre Comercio y Desarrollo), sobre todo porque es más fácil seguir el flujo de estos capitales que convencerse de que la producción de los campos de petróleo ya nunca más aumentará (aunque ésa no es en realidad la cuestión, como luego comentaremos). A favor de esta interpretación «financierista» tenemos análisis como éste de Charles Lewis, de donde entresaco la siguiente gráfica:

En el gráfico la línea roja representa la correlación media entre materias primas indexadas por un tipo de producto financiero muy popular, los ETF; mientras que la línea azul representa la correlación media de materias primas no indexadas, las cuales suelen corresponder a mercados más pequeños, locales y no tan financiarizados. Y así como a finales de los años 70 se ve que la correlación de ambos tipos de materias primas subió marcadamente respecto a su valor histórico (cercano a cero, valor que significa no correlación, es decir, que las variables están cerca de ser independientes) en los últimos años el comportamiento de las materias financiarizadas es diferente del de las no financiarizadas, subiendo la correlación de las primeras bastante más que la de las segundas. El argumento es bastante contundente, aunque adolece a mi entender de una limitación: el rango temporal al cual se aplica. En el artículo no se explica, pero por la forma bastante irregular de la gráfica es obvio que para calcular la correlación a cada momento se está tomando ventanas temporales (en torno al punto considerado o considerando un intervalo justamente anterior) de un tamaño relativamente pequeño, posiblemente semanal. Con lo que este análisis refleja que, en la escala de tiempo de una semana -o el período que hayan usado- efectivamente las materias primas indexadas se comportan más al unísono, probablemente respondiendo a las entradas y salidas de capital financiero. Pero si se toma períodos de tiempo más largos es obvio que las correlaciones de casi todas las materias primas son muy elevadas, y de hecho bastante más grandes que los valores observados aquí (que no pasan de una mediocre correlación de 0,6; para los profanos en estadística diré que el índice de correlación al cuadrado nos da el tanto por uno de la varianza explicada por la asociación de las variables, con lo que si la correlación es de 0,6 la varianza explicada es sólo el 36% de la varianza total – significativo, pero no mayoritario). Y es obvio que las correlaciones son grandes porque a simple vista uno ve una cotización bastante plana durante muchos años, una subida que dura meses hasta un pico de precios hacia julio de 2008, pico de una amplitud mucho mayor que las fluctuaciones sobre la cotización previa, y una rápida caída en pocos meses para después volver a crecer, como muestra este gráfico de índices agregados.

En esa escala de tiempo todas las curvas se aproximan bastante al esquema: «constante-pico-pendiente» y la razón entre la varianza explicada y la no explicada es del orden de la razón entre la amplitud del pico y las fluctuaciones en torno a los niveles ideales; fácilmente 10 a 1, o sea, que la correlación estará cerca de 0,9. La bondad de esta asociación seguramente dependerá -entre otros factores- de cuán intensivo sea el uso del petróleo en la materia prima en cuestión. El uso de otra escala temporal también es importante porque la respuesta del precio de una materia prima a cambios de precio del petróleo no será instantánea en general -aparte de lo que pueda descontar el mercado- sino que se reflejará a lo largo de meses o por lo menos de semanas.

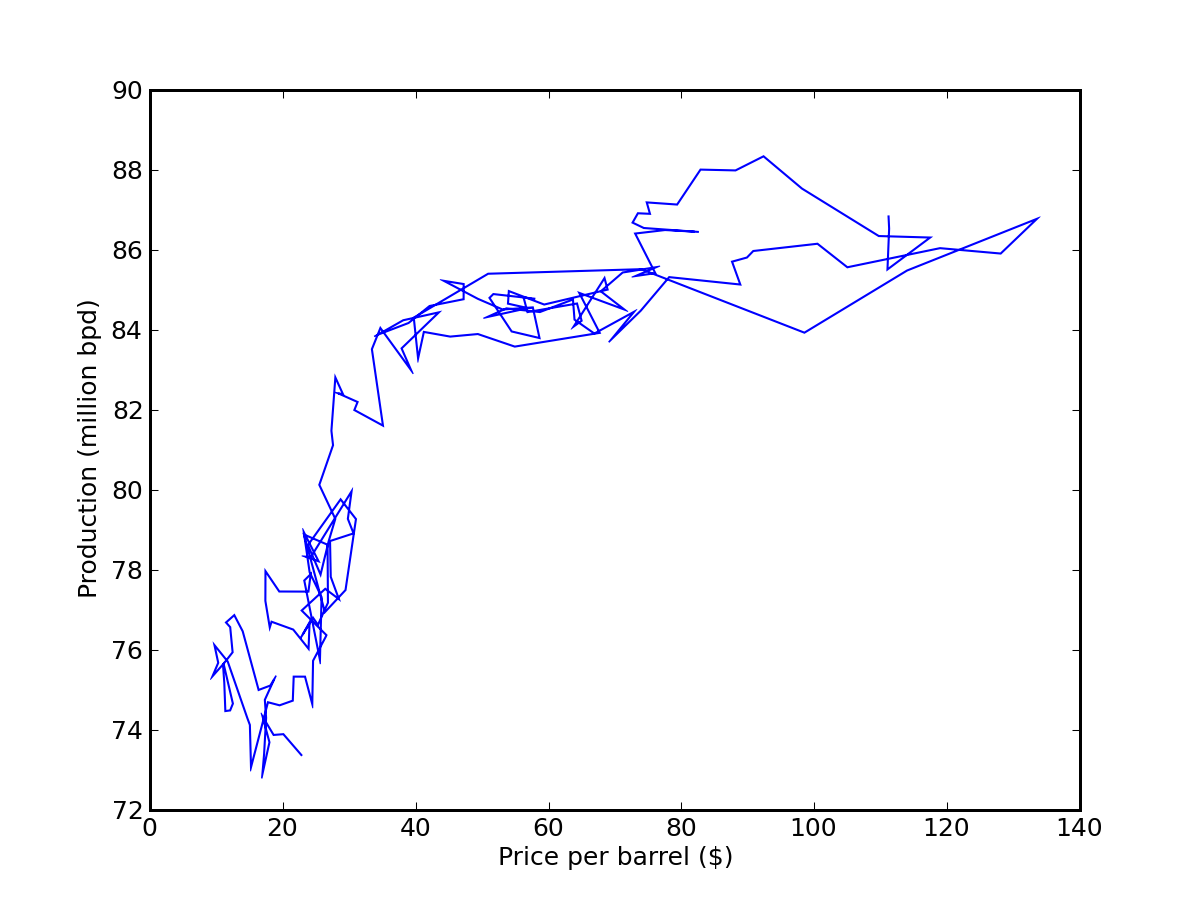

Esta primera aproximación al problema no nos permite saber qué factor es, al final, el más importante; entre otras cosas porque, como vemos, la respuesta puede depender de la escala temporal de la que hablemos. Se tendría que hacer un análisis bastante sofisticado tomando una cantidad significativa de series de precios de materias primas y también de índices bursátiles; cosa que si tuviera los datos y tiempo quizá haría (aunque si me saliera algo interesante lo enviaría primero a publicar a una revista científica para comprobar en el proceso de revisión la solidez de mis resultados). Hay, sin embargo, un gráfico simple de un pequeño y brillante post del siempre excelente blog «Do the math» que muestra sin lugar a muchas dudas que se ha producido un cambio estructural en el mercado del petróleo:

En el gráfico se muestra cuál ha sido la evolución de la producción de petróleo en función del precio desde 1997 hasta 2011 (datos del Departamento de la Energía de los EE.UU.; los valores de producción y precio serán, por tanto, los promedios para cada trimestre); los puntos están unidos por una línea siguiendo el orden cronológico. Se observan dos regímenes claramente diferenciados. Hasta que la producción llegó a unos 85 millones de barriles diarios (Mb/d) -cosa que sucedió hacia 2005- la producción de petróleo era muy elástica: un pequeño aumento del precio inducía un gran aumento de la producción. A partir de la marca de los 85 Mb/d la producción se hace muy inelástica (hace falta aumentar mucho el precio para aumentar marginalmente la producción), y la proeza de haber llegado puntualmente a los 88 Mb/d (Julio de 2008) no ha servido para romper esta inelasticidad. Juan Carlos Barba considera este gráfico una prueba concluyente de que hay un problema estructural con la producción de petróleo y yo no puedo menos que estar de acuerdo: después de 6 años de precios crecientes la industria no ha sido capaz de cambiar una tendencia que, de acuerdo con los modelos clásicos de la economía, muestra la limitación del recurso. Dicho con palabras sencillas: a pesar de lo que estemos dispuestos a pagar no conseguimos aumentar tanto la producción como nos gustaría. Por tanto, en el caso del petróleo es obvio que hay algo más estructural que meramente especulativo en su comportamiento, sobre todo porque el fenómeno dura ya lo suficiente -6 años- como para que en ese período las estrategias de inversión hayan cambiado varias veces sin que se haya invertido esa tendencia.

En la misma línea, he leído recientemente un estudio llevado a cabo por el Teniente Coronel Christopher M. Fleming como proyecto de investigación financiado por el Colegio de Guerra del Ejército de los EE.UU. No es lo que se dice un ejercicio de una gran profundidad analítica, pero es interesante por venir del entorno del ejército de los EE.UU. (el cual ya ha expresado varias veces sus temores respecto al problema del Peak Oil). En el estudio del Teniente Coronel Fleming entre otras cosas se analiza la conexión entre la varianza del precio del petróleo y la varianza de su producción. Las varianzas son calculadas sobre períodos de 5 años, lo cual implica una cierta hipótesis de estabilidad u homoegeneidad temporal que puede ser apropiada para el período 1985-2005 pero no tanto para los otros períodos considerados (el estudio abarca desde 1975 hasta 2010); sin embargo, conectan bien con la idea que expresaba más arriba de que es necesario un marco temporal mínimamente extenso para poder analizar el estado de la producción del petróleo. Destaca de una manera muy notable que la elasticidad de la producción (medida como la razón de la varianza de la producción entre la varianza del precio) está siempre por encima de 0,018 hasta llegar al período 2005-2010, donde llega a 0,001 – de nuevo, la conclusión es que vivimos una época de baja elasticidad ergo con problemas de suministro. Curiosamente, el segundo período de menor elasticidad no es en los años 70, sino de 1990-1995, la causa de lo cual ya fue analizada con anterioridad en este blog.

Un famoso broker londinense se mofaba hace algunas semanas del leit motiv que acompaña la cabecera de este blog; para él lo determinante es el exceso de liquidez financiera, que desvirtúa todo el mercado. El análisis de hoy muestra que la explicación no es tan simple, y que, probablemente, sí que estamos viviendo los primeros tiempos de la escasez global de petróleo. Desde una perspectiva tecnooptimista se puede pensar que no se ha llegado necesariamente al pico de producción, pero lo que ya no se puede negar es que hay graves problemas estructurales con su oferta.